Praktyczne podejście do pomiaru ryzyka

Metoda wartości zagrożonej VaR służy do oszacowania ryzyka w wielu dziedzinach z zakresu instrumentów finansowych, kredytów, akcji a także dzięki przystosowaniu do warunków Forex również w codziennym tradingu. Wartość zagrożona (ryzyko) jest tutaj rozumiana jako przewidywana wielkość straty z tytułu zmian cenowych na rynku lub rachunku tradera. Obliczona jest ona na podstawie modelu statystycznego, zwanego modelem wartości zagrożonej, o parametrach szacowanych na podstawie obserwacji tych zmian. Przekroczenie w ustalonym okresie prognozy strat może wystąpić z prawdopodobieństwem równym założonemu poziomowi ufności. Poziom ten wg. analityków banku J.P. Morgan został ustalony jako sztywna wartość 95%, natomiast Bazylejski organ nadzorujący rekomenduje poziom 99%. Jednym słowem w pierwszym przypadku obszar szacunkowy wynosi 5%, natomiast w drugim 1%. Ryzyko które staramy się oszacować to jeden procentyl (0,01) który znajduje się we wspomnianym obszarze. Tutaj możemy sobie zadać pytanie...

Jak możemy w warunkach domowych oraz bez zaawansowanych obliczeń matematycznych ustalić wskaźnik VaR....?

Jak wcześniej wspomnieliśmy najłatwiejszym sposobem jest przeprowadzenie symulacji historycznej. Na potrzeby naszego tematu posłużymy się przykładową strategią gdzie jako horyzont czasowy przyjmiemy sobie okres 200 dni tradingowych. Dla skalpera oznacza to, że posługując się swoją metodologią inwestowania powinien w arkuszu kalkulacyjnym umieścić stopy zwrotu za każdy dzień inwestycyjny. A zatem wpisujemy do arkusza profit jaki uzyskaliśmy za każdy dzień tradingu na przestrzeni 200 dni....

Wyniki te wpisujemy bezwzględny na osiągnięty wynik. Tak zapisane wyniki musimy poddać sortowaniu od wartości najmniejszych do wartości największych.

Ażeby posortować wyniki poprawnie należy zaznaczyć całą kolumnę ze stopami zwrotu dla poszczególnych dni i użyć funkcji sortowania która znajduje się w "Narzędziach Głównych" wstęgi Exela...

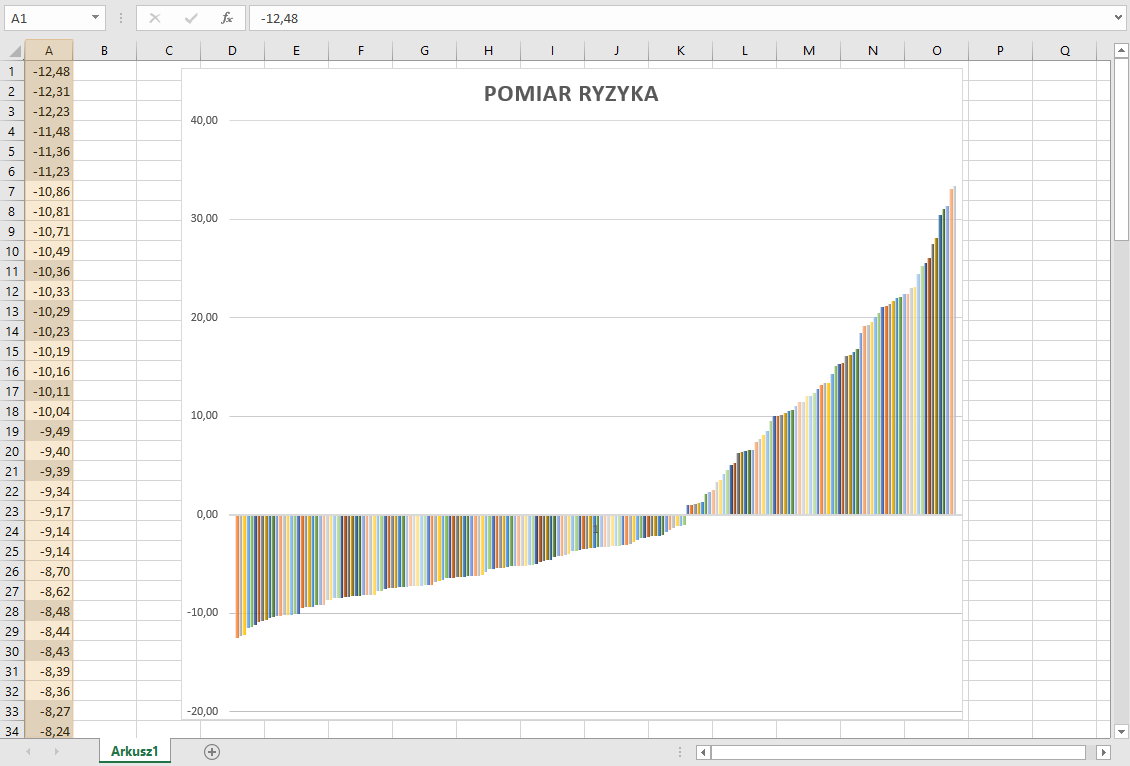

Jeżeli tylko uporaliśmy się z sortowaniem, wówczas możemy utworzyć wykres.

W tym celu musimy ponownie zaznaczyć kolumnę z wynikami a następnie użyć funkcji wstaw wykres kolumnowy. Funkcje ta znajdziemy w zakładce "Wstawiane" na górnej wstędze Exela...

Jak tylko pojawi się nam wykres możemy przystąpić do ustalenia wartości VaR.

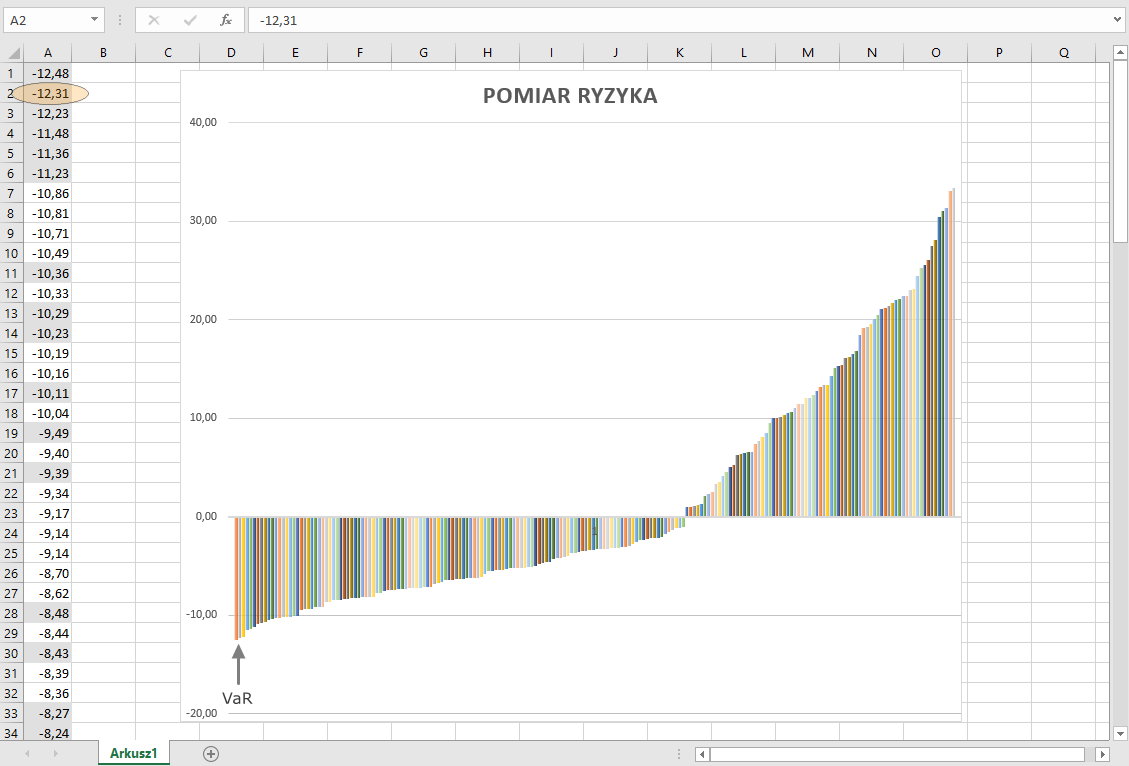

I tak jeżeli sugerujemy sie wytycznymi J.P. Morgan to w przypadku 200 dniowego horyzontu czasowego badamy jedynie 5% okresu z największa stratą. Na wykresie będzie to 10 słupków począwszy od lewej. W przypadku rekomendacji Komitetu Bazylejskiego badamy tylko 1% okresu z największa stratą, a zatem będą to dwa słupki od lewej. Tutaj poszukiwany procentyl będzie wiec drugim słupkiem od prawej, natomiast w przypadku JP.Morgan będzie to słupek dziesiąty....

W wygenerowanego wykresu wynika, że wartością tą jest -12,31 USD na podstawie zaleceń Komitetu Bazylejskiego. A zatem z 99% ufnością możemy się spodziewać że w najbliższym dniu nie powinniśmy stracić więcej jak 12,31 USD. Poziom ten możemy także ustalić sobie jako maksymalny poziom dziennej straty....

Zobacz: Pomiar ryzyka >>

Autor: Dariusz Kaniewski

- Kliknięć: 1762