Narzędzia do filtrowania strategii

Jak wiadomo, większość traderów zniechęca się, kiedy strategia przyniesie kilka strat z rzędu. Porzucają oni system finansowy z przekonaniem, że już nie działa. Wynika to w znacznej mierze z braku zrozumienia w jaki sposób działają strategie. Przede wszystkim żaden system nie działa na 100%. Niektóre systemy transakcyjne charakteryzują się tylko 30% skutecznością i są to zazwyczaj strategie podążania za trendem. W tego rodzaju systemach większość transakcji traci i trzeba mieć tego świadomość. Wyobraź sobie, że grając z trendem większą część czasu nie będziesz miał racji. Uświadom sobie, że grając na rynku strata za stratą to rzecz praktycznie normalna. Dla wielu osób jest to mało zachęcające, tym bardziej, że przeciętny Kowalski oczekuje zysków prawie natychmiast!

Wiem, że jest to bolesne, ale prawda jest taka, że w systemach trendowych, to mniejsza część transakcji zarabia. Mało tego, ta mniejsza cześć odrabia stratne pozycje i dodatkowo generuje profit. Straty te wynikają stąd, że uchwycenie trendu z zasady okupione jest pomyłkami. W większej ilości zagrań będziesz więc ponosił straty! Jeśli jednak uchwycisz taki trend, to transakcja zyskowna potrafi pokryć wszystkie niedoskonałości systemu i jeszcze zarobić. Oczywiście istnieją także strategie o większej skuteczności np. 50% czy 70%, ale związane jest to z szybką realizacją zysku. W strategiach skalpingowych można osiągnąć skuteczność nawet rzędu 80%. Zazwyczaj wygląda to tak, że skuteczność ta nie jest trwała tylko okresowa. Tak naprawdę to zarabiamy tylko w pewnym okresie czasu a potem następuje seria strat. Po czym znowu zarabiamy i ponownie następuje seria strat itd. Każdy taki system ma więc swoje dobre i złe okresy.

Zmieniające się rynki

Kolejna sprawa to dynamika i zmienność rynku. Podczas gdy większość systemów transakcyjnych posiada stałe parametry, rynek potrafi przechodzić rozmaite fazy oraz zmieniać swoje struktury. Logicznym jest zatem, że systemy trendowe będą tracić w konsolidacjach, a systemy grające od bandy do bandy nie sprawdzą się podczas trendu.Cała sprawa jest jeszcze bardziej skomplikowana, ponieważ w obrębie samego trendu istnieją jego rozmaite odmiany. Trend może mieć mniejszą lub większą zmienność. Zasięgi korekt mogą być płytkie lub głębokie. Równie dobrze możemy spotkać się z regularnie pogłębiającymi się lub zmniejszającymi korektami, a nawet kombinacją wszystkich możliwości. Mamy więc trend regularny, trend nieregularny, trend statyczny, zmienny, niskiej lub wysokiej zmienności, cykle koniunkturalne itd.

Podobna sytuacja dotyczy konsolidacji. Rozróżniamy konsolidację wąską, szeroką, krótką, długą, mieszaną, zwężająca się, rozszerzającą się etc. Inni określają ją w postaci kopuły lub spodka albo nadają jej nazwy akumulacji i dystrybucji. To z jaką konsolidacją mamy do czynienie wiemy jak zwykle po fakcie. Dobra zatem strategia powinna być na tyle uniwersalna, aby uwzględnić jak najwięcej cech charakterystycznych ciągle zmieniającego się rynku. W tym przypadku systemy o sztywnych zasadach mają szansę działać tylko i wyłącznie na określonym skrawku rynku. Dobrym przykładem sa tutaj średnie kroczące, które działają tylko w trendzie, a w konsolidaji tracą.

Natomiast systemy bardziej dynamiczne potrafią uchwycić niektóre bardziej rozbudowane struktury, chociaż nigdy nie są wstanie na 100% poprawnie funkcjonować. Do takich strategii, która potrafiła dostosować się do bieżących warunków rynkowych był niegdyś znany "Castan". System ten stworzył Randy Stuckey w latach 90-tych i zawierał on kilka rozmaitych metod otwierania transakcji. Kiedy rozpoznał na rynku trend wzrostowy, wówczas otwierał tylko pozycje długie, kiedy rozpoznał trend spadkowy to otwierał pozycje krótkie, a kiedy była konsolidacja wtedy otwierał zarówno pozycje którkie jak i długie. System "Castan" tak dobrze dopasowywał się do harakteru rynku, że Randy zatrudnił zewnętrzną firme aby wykazała jego słabe punkty, co zdaniem autora strategii nigdy się nie udało.

Problem czarnych skrzynek

Musimy sobie zdać sprawę z faktu, że jeśli strategia przestaje zarabiać, to nie jest wina strategii, a tym bardziej tradera. Najprawdopodobniej zmieniła się struktura rynku i system przestał zwyczajnie działać. Ot tak i nic z tym nie da się zrobić. Kupowanie zatem tzw. „czarnych skrzynek” za olbrzymie pieniądze pozbawione jest najmniejszego sensu. Struktura, na której działał taki system może powtórzyć się za miesiąc, albo nawet za kilka lat lub kilkanaście. Tego nikt nie jest wstanie przewidzieć.

Warto zatem aby nasza strategia była elastyczna i dostosowywała się do rynku bez względu na jego strukturę. W pewnym sensie można to uzyskać poprzez zrezygnowanie ze sztywnych zasad typu SL 10 pipsów i TP 30 pipsów. Zamiast tego dobrze jest zastosować formułę proporcji procentowych. Nie jest to jeszcze przepis na sukces, tylko wskazówka jaki obrać kierunek podczas tworzenia własnej strategii inwestycyjnej. Już sama znajomość problematyki sprawi, że będziemy szukać bardziej inteligentnych rozwiązań, a czarne skrzynki będziemy omijać z daleka.

Idąc tym tropem, możemy opierać się na wahaniach rynku, na głębokości korekt, fazach trendu, na konsolidacjach itd. Generalnie chodzi o to, aby uwzględnić zmienne środowisko i objąć parametrami jak najwięcej wariacji, które jednak wydają się nieskończone. Nie jest to zatem proste do osiągniecia, ponieważ taka strategia powinna umieć się przestawić na inne struktury, co jest obarczone serią strat.

Tutaj na myśl przychodzi mi szeroko promowana w środowisku traderskim tzw. dyscyplina. Piękne i zacne słowo, lecz najwyraźniej zostało wypaczone jak większość zagadnień. Pytając się przysłowiowego Kowalskiego - dlaczego dalej w to brniesz, skoro notorycznie tracisz? Odpowiedź brzmi – Ponieważ na YouTube powiedziano, że dyscyplina to podstawa tradingu i należy stanowczo oraz zgodnie z zasadami zawierać wszystkie swoje transakcje. Jest to rzecz jasna ślepo pojmowana dyscyplina, pozbawiona wszelkiego krytycyzmu wobec rzeczywistości.

Skoro strategia ewidentnie przestała działać, należy zatrzymać się i dostosować do nowych warunków rynkowych, a nie generować bezsensowne straty w imię wyimaginowanych zasad. Co gorsza świadomość tego wśród traderów jest niewielka. Dodatkowym problemem jest to, że cześć z nich zbyt szybko uważa, że strategia przestała działać i zwyczajnie ją porzuca. Natomiast inni brną w straty w imię błędnie pojmowanej dyscypliny. Co ciekawe ci pierwsi zazwyczaj piętnowani są jako pozbawieni cierpliwości oraz wszelkich zasad. W ten sposób kółko się zamyka i zarówno jedni jak i drudzy notorycznie tracą.

Proste filtry strategii

Popatrzymy na to zagadnienie z nieco innej perspektywy. Wyobraźmy sobie, że pewna ilość strat jest potrzebna, ponieważ daje nam zwrotną informację z rynku, że jego struktura uległa zmianie. Taka seria strat nie powinna jednak przekraczać 30% utraty zgromadzonych zysków. Wśród profesjonalnych traderów nazywa się to drawdownem. Taka strata krytyczna stanowi zatem wewnętrzny system monitorowania strategii, ale nie handlu. Tą różnicę należy zrozumieć. Co ciekawe tego typu narzędzi jest znacznie więcej. Może to być np. średnia krocząca na kapitale lub obliczanie siły i słabości strategii wg. innych wskaźników oraz formuł matematycznych.

Przykładowo Joe Krutsinger, uznana osoba w świecie budowania strategii inwestycyjnych zaproponował technikę filtrowania skuteczności niejako od wewnątrz, która podpowiada, kiedy handlować konkretnym modelem systemu, a kiedy tego nie robić. W jego propozycji znajdziemy dwa wskaźniki - Joe Kurt Diff (JKD) oraz Joe Kurt Measure (JKM), które pokazują, kiedy strategia zacznie ponownie dobrze funkcjonować. W połączeniu z dowolnym rodzajem strategii handlowej metoda ta powinna wzmocnić ogólną wydajność i wyniki finansowe.

A zatem wskaźnik JKM stanowi 30-dniową średnia ruchomą krzywej kapitału. Należy nim handlować tylko w okresach, kiedy krzywa na papierze stale rośnie. Dobrze jest w tym przypadku prowadzić trading równoległy na rachunku demo lub odnotowywać hipotetyczne transakcje w arkuszu kalkulacyjnym lub innej formie prowadzonego dziennika. Natomiast wskaźnik JKM mierzy dzienną różnicę wskaźnika JKD. Jeśli zatem JKD jest ujemne to JKM Spada, a co za tym idzie strategia nie powinna być przedmiotem handlu na rachunku rzeczywistym.

Aby jednak zastosować tego rodzaju narzędzie musimy dysponować testem historycznym naszego systemu transakcyjnego. Taki backtest można przeprowadzić w formie papierowej. Sprawdzamy zatem wyniki historyczne naszego systemu bez żadnej ingerencji w jego ustawienia oraz logikę. Tutaj zapewne jak każda strategia przy wystarczająco dużej próbie będzie miała swoje złe i dobre okresy. Naszym zadaniem jest przyjrzenie się w jaki sposób wskaźniki JKD oraz JKM mogą powstrzymać nas przed handlem tym systemem w czasie, kiedy przestaje zarabiać.

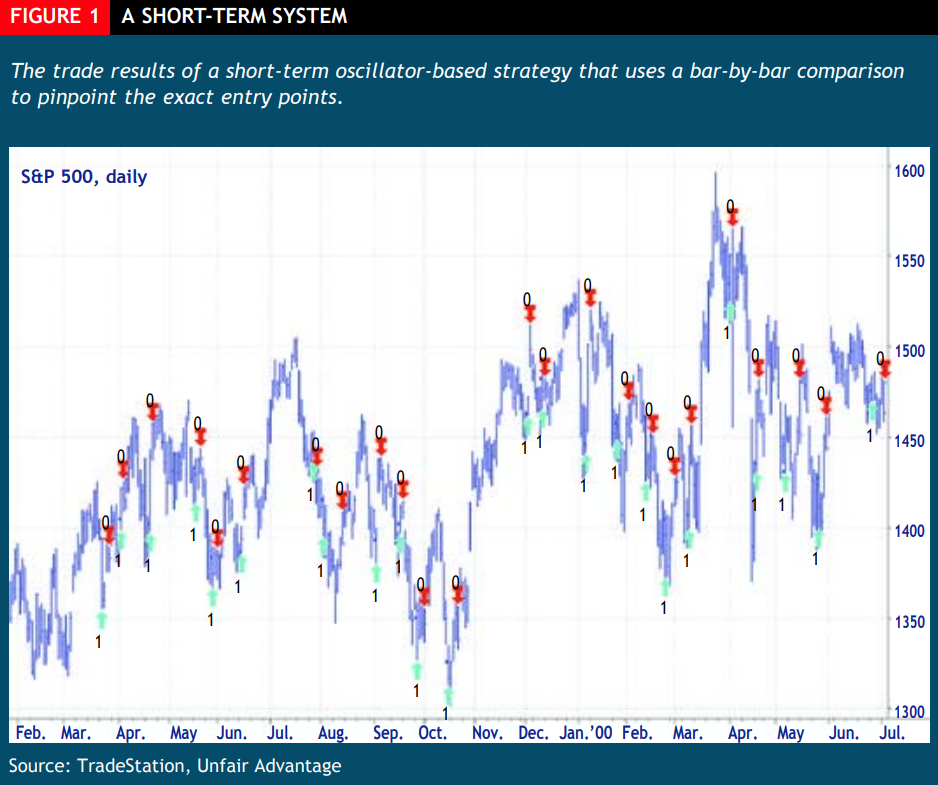

Strategia krótkoterminowa

Joe Krutsinger zaprezentował tą metodę na przykładowej strategii JK-Call Buyer dla rynku kontraktów futures SP500. System ten działa na danych z końca dnia i przekazuje zlecenia na otwarcie rynku. Zasady są następujące:

- Otwórz pozycję długą, jeśli dzisiejszy odczyt wskaźnika siły względnej (RSI) z ostatnich 5 dni jest wyższy niż wczorajszy pięciodniowy RSI.

- Dzisiejsze zamkniecie jest niższe od zamknięcia wczorajszego.

- Dzisiejsze zamknięcie jest niższe od wczorajszego lub równe średnie z ostatnich 5 dni.

- Wyjdź z transakcji jutro, jeśli dzisiejsze zamknięcie jest wyższe od średniej zamknięć z pięciu ostatnich dni lub byłeś na rynku przez ostatnie 10 dni.

Okres, który przebadał Joe odnosi się do historii instrumentu finansowego SP500 od Kwietnia 1999 roku do Czerwca 2000 roku. Test został wykonany na platformie Trade Station.

Strategia wygenerowała 24 transakcje, które zawierane były jednym kontraktem. W całym tym okresie odnotowane zostało 17 transakcji zyskownych i 7 transakcji stratnych. Całkowity zysk był na poziomie 75,000 USD.

Stosując jednak filtry JKM oraz JKD możemy w znacznej mierze poprawić wyniki praktycznie każdego dowolnego systemu. W przypadku strategii JK-Call Buyer mieliśmy aż trzy główne okresy obsunięcia kapitału (DD). Pierwszy z nich zaczął się na samym początku testu systemu, drugi po osiągnieciu szczytu kapitału na poziomie 17,560 USD, trzeci po osiągnięciu kolejnego szczytu na poziomie 42,145 USD.

Pozostałe kwoty, czyli 927 USD, 9,525 USD oraz 40,956 USD oznaczają miejsca w których hipotetycznie wznowilibyśmy swój handel. Postępując w ten sposób skrócilibyśmy okresy strat i tym samym zwiększylibyśmy ostateczny zysk o 10,161 USD.

Podsumowanie

Innymi słowy należy pozwolić strategii zawierać transakcje, kiedy wskaźnik kapitału JKM rośnie i zamykać wszystkie transakcje w czasie rzeczywistym, kiedy wskaźnik kapitału JKM spada. Należy jednak w dalszym ciągu kontynuować trading na papierze, aby w ten sposób śledzić hipotetyczną krzywą kapitału. Robimy to tak długo aż nie zacznie ponownie rosnąć i na tej podstawie handel zostanie wznowiony.

W podobny sposób postępujemy ze wskaźnikiem JKD. Jeśli jego amplituda przesunie się na obszar ujemny wówczas oznacza to, że wydajność strategii spadła i należy powstrzymać handel na tak długo aż wskaźnik ponownie znajdzie się w polu dodatnim. Jeśli ktoś posiada kilka strategii na tym samym rynku, wówczas powinien wznowić ten system, którego wskaźnik JKD pokazuje wartość rosnącą.

Autor: Dariusz Kaniewski

- Kliknięć: 1103