Wskaźniki przewagi rynkowej

Wskaźniki przewagi rynkowej znane są jako MAE oraz MFE. Dosyć dokładnie zostały opisane przez Curtis M. Faitha w głośnej książce pt. "Droga Żółwia" i zaimplementowane w jego oprogramowaniu do backtestingu Trading Blox. Nawet w manualnym tradingu spotykamy się z tymi parametrami, przy czym z powodu niewiedzy nigdy na nie nie zwracamy uwagi i zwyczajnie je pomijamy. Mają one jednak olbrzymi wpływ na nasz trading. Jest on tak wielki, że praktycznie uciec przed tym się nie da.

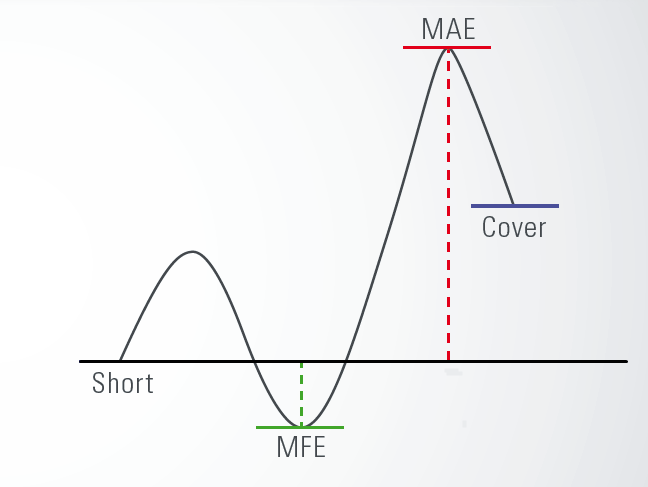

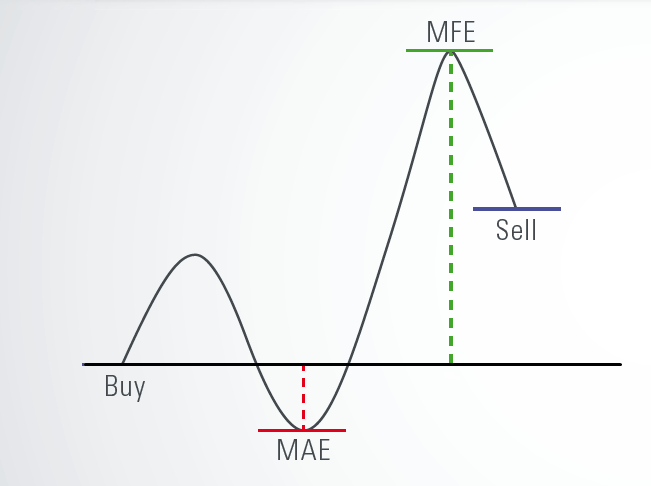

Podobnie jest właśnie ze wskaźnikami przewagi. W narracji, która przedstawia Faith MAE (Maximum Adverse Excursion) oznacza największą niekorzystaną zmianę ceny.

Natomiast MFE (Maximum Favorable Excursion) oznacza największa korzystną zmianę ceny.

Zdaniem Faitha wskaźniki te można wykorzystać do badania przewagi rynkowej jakie dają poszczególne sygnały transakcyjne. Innymi słowy z dodatnią przewagą rynkową mamy do czynienia, kiedy sygnał wejścia generuje wyższą średnią wartość MFE od średniej zmiany ceny MAE.

Jest to podejście znacznie bardziej elastyczne jak sztywny parametr RR. W tym przypadku wypracowanie przewagi na rynku opiera się na pomiarach wartości MAE oraz MFE dla każdego pojedynczego sygnału i podzieleniu ich przez wartość ATR. Następnie sumujemy wszystkie wyniki osobno dla MAE i MFE, po czym dzielimy każdy z nich przez ilość transakcji. W ten sposób otrzymujemy pewna znormalizowana wartość osobno dla MAE i osobno dla MFE.

Dodatkowo po ustaleniu tych parametrów Faith poleca obliczenie na ich podstawie tzw. E-ratio. Rzecz jasna, parametr E oblicza się w relacji do poszczególnych okresów. I tak np. E10 oznacza ratio wskaźników MFE oraz MAE dla 10 dni. Analogicznie do tego E50 dla 50 dni, a E100 dla 100 dni itd.

Przykład dla wskaźnika E10

Tutaj bardzo ważna jest kolejność, ponieważ E-ratio zawsze ustalamy jako iloczyn średnich wartości MFE oraz średnich wartości MAE. To właśnie dzięki tej technice możemy przeprowadzić sobie bardzo wartościową analizę przewagi sygnałów rynkowych.

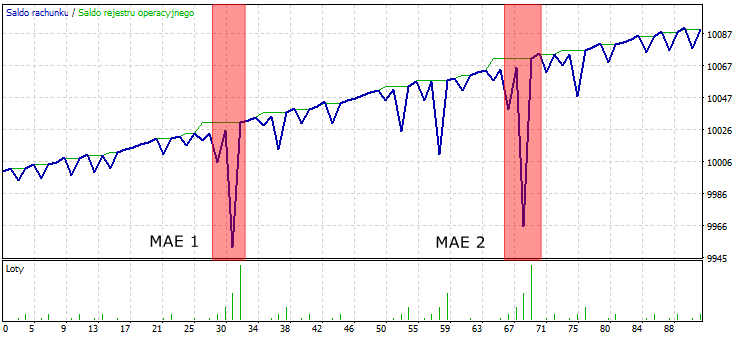

Jest jednak inne jeszcze zastosowanie wskaźników MFE oraz MAE. W tym przypadku mamy do czynienia z bardzo prostą definicją i niezwykle ważną kwestią w określaniu przewagi strategii na podstawie backtestingu. Innymi słowy MFE stanowi wartość szczytowego zysku w trakcie okresu testowego, a MFE największego obsunięcia kapitału. Co ciekawe nie dotyczy to sytuacji, w której strategia najwięcej straciła w wyniku zaksięgowanych strat. MFE ora MAE odnosi się do sytuacji odchylenia zysków lub strat podczas trwania transakcji.

Przykładowo wyobraźmy sobie sytuację, że na przestrzeni 50 dni otworzyliśmy pewną liczbę transakcji bez zlecenia stop loss oraz take profit. W tym przypadku MFE określa najwyższe odchylenie w pipsach lub walucie bazowej konta in plus. Analogicznie do tego MAE oznacza najwyższe odchylenie cyn w pipsach lub walucie bazowej konta in minus.

Znając wiec wartości MFE oraz MAE możemy określić średni oraz optymalny take profit dla naszej strategii oraz, co najważniejsze – średni i maksymalny drawdown dla każdej pojedynczej transakcji. Nie trudno domyślić się, że obliczenia te mogą posłużyć nam do projektowania zyskownych strategii, a szczególnie ich parametrów takich jak take profit oraz stop loss.

W powyższym przypadku MAE oznacza najwyższe ujemne odchylenie, czyli tzw "bad cycle". Dzieki znajomści tej wartości możemy np. ustalić minimalną wartość depozytu w określonym czasie trwania testu. Innymi słowy pomimo, że transakcja zakonczyła się zyskiem, została ona poprzedzona stratą, której głębokosć w backtestingu określa się właśnie za pomocą wskaźnika MAE.

Warto tutaj zaznaczyć, że w programie StrateguQuant X znajdziemy ten parametr jako Biggest MAE oraz jako Total MFE. Wskaźniki te można właczyć bezpośrednio w ustawiniach krzywej kapitału jak również dodać do ustawień wyników generowanych strategii.

Autror: Dariusz Kaniewski

- Kliknięć: 720