Scalping Control System

SCS jest strategią, która powstała w wyniku poszukiwań metody o prostych i nieskomplikowanych zasadach, a jednocześnie która poddaje się pomiarom statystycznym oraz matematycznym. System ten nie jest jednak optymalnie skonfigurowany. Jego zadaniem jest pełnienie roli wzorca, w stosunku do którego każdy może porównywać swoje osobiste wyniki optymalizacji. Mamy więc tutaj do czynienia z benchmarkiem, aczkolwiek można za jego pomocą dokonywać transakcji. Jednakże za szkody wyrządzone na rachunku realnym nie odpowiadam. Każdy więc podejmując się pracy z tą strategią robi to na własną odpowiedzialność.

Pragnę zauważyć, że nie istnieją metody doskonałe, bo też istnieć nie mogą. Ażeby strategia generowała profity w dłuższym okresie czasu wymaga się włączenia w cały proces prowadzący do sukcesu znacznie większej ilości czynników, a m.in. harmonogram celów, wskaźniki KPI, procedury reagowania na określone wyniki, rozmaite wyliczenia matematyczne, określenie progu rentowności itd. Generalnie chodzi o trading zorganizowany, który moim zdaniem funkcjonuje jak dobrze prosperujące przedsiębiorstwo.

Wymagania systemu

Do poprawnego funkcjonowania metoda SCS nie wymaga dodatkowego oprogramowania w postaci EA lub skomplikowanych wskaźników. Cały proces zwierania transakcji można przeprowadzić dzięki standardowym instrumentom wbudowanym w platformę MT4. Jakiekolwiek ułatwienia lub dodatki są przedmiotem udoskonaleń lub optymalizacji i mogą być przeprowadzone na własną rękę. Sam SCS ze względu na swoje przeznaczenie jest przystosowany do funkcjonowania w środowisku ECN, czyli takim gdzie nie istnieje konflikt interesów pomiędzy klientem a brokerem. Możliwość przeprowadzania rekwotowań przez brokerów pseudo ECN lub Market Maekerów źle wpływają na kondycję systemów w ogóle i nie ma co sobie taką instytucją zawracać głowy. Warto więc zadbać o odpowiednie środowisko, ażeby wyeliminować niepotrzebne problemy.

Cechy charakterystyczne systemu

To co wyróżnia metodę SCS to szczególny nacisk kładziony nie na otwieranie transakcji, tylko na sposób oraz moment zamykania pozycji. Samo wchodzenie na rynek ma mniejsze znaczenie i polega jedynie obserwacji sygnałów i reakcji na nie. Jest to rozwiązanie czysto statystyczne, które definiuje średnią częstotliwość pozycji trafnych oraz średnią częstotliwość pozycji stratnych po połowie. Określenie pozycja trafna nie jest zbyt precyzyjne ponieważ kojarzy się z uzyskaniem profitu. Mam tutaj raczej na myśli że w 50% przypadków cena zachowuje się zgodnie ze wskazaniami sygnału i w 50% przypadkach sygnał jest chybiony. Cała sztuka polega zatem na odpowiednim momencie zamknięcia transakcji, tak ażeby wykorzystać tendencję rynku który zachowuje się zgodnie z naszymi oczekiwaniami.

Relacja zysku do ryzyka

System SCS oparty jest w znacznej mierze na zmienności rynku, a standardowa relacja zysku do ryzyka, ostatnio coraz częściej krytykowana nie ma tutaj zastosowania. Oczywiście możemy jak najbardziej używać standardowego RR, ale jako wskaźnika KPI odnoszącego się do przeszłości, a nie do przyszłości. Ma to olbrzymie znaczenie, ponieważ nikt nie może przewidzieć zachowania ceny. Tutaj każdy z nas musi kiedyś zgodzić się z faktem, że rynek zachowuje się tak jak chce i nikt nie ma na to wpływu. Biorąc to pod uwagę zamykanie pozycji profitowej następuje nie w wyniku wybicia przez cenę zlecenia Take Profit, ale wówczas kiedy pojawi się stosowny sygnał wskaźnika RSI. Podobnie zlecenie zabezpieczające nie zostaje aktywowane w chwili wybicia przez cenę linii Stop Loss, ale wtedy kiedy pojawia się właściwy sygnał średnich kroczących. Zlecenia Profit oraz Stop Loss system SCS traktuje jako zlecenia asekuracyjne na wypadek nieoczekiwanych zdarzeń i składane są w znacznej odległości poza polem gry. Jeżeli chodzi o linię progu rentowności (tzw. break even) został on przeniesiony całkowicie na inny poziom strategi i w samym procesie zawierania transakcji nie ma zastosowania.

Wyniki testów

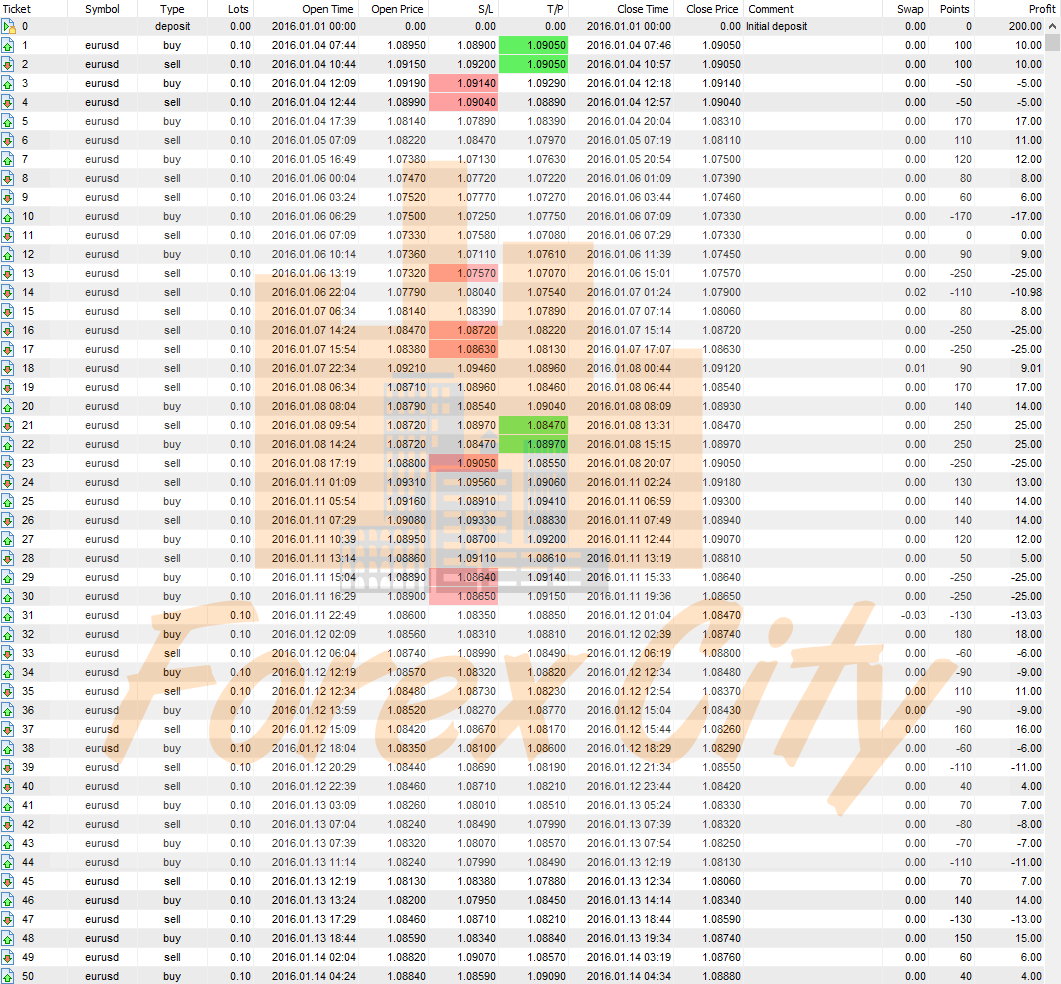

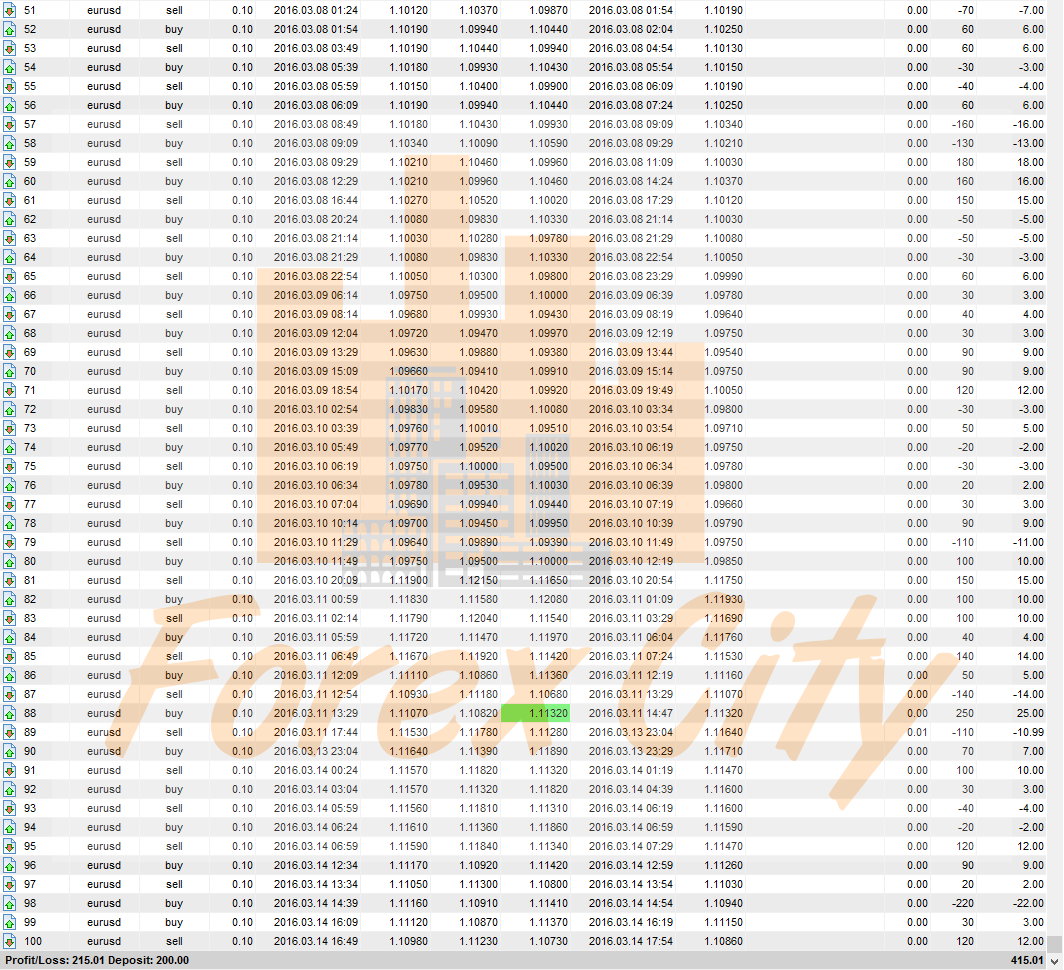

System SCS ze względu na swój charakter skalpingowy oraz dużą ilość sygnałów został przetestowany na na dwóch losowo wybranych miesiącach, które przypadły na styczeń oraz marzec 2016 roku. Test został przeprowadzony na parze walutowej EUR/USD na interwale M5 z dźwignią 1:500 - koszty transakcji nie były brane pod uwagę...! W każdym miesiącu zostało przeprowadzone po 50 transakcji co w sumie daje okrągłą setkę. Zwróćmy tutaj uwagę na fakt, że do wyznaczenia krzywej Guessa (normalnego rozkładu prawdopodobieństwa) wymagana jest minimalna ilość punktów w liczbie 30. A zatem test obejmujący 100 transakcji jest jak najbardziej testem statystycznie istotnym.

Transakcje były zawierane w rozmaitych warunkach rynkowych, o rozmaitych porach, rozmaitych kierunkach a także podczas konsolidacji. A zatem podane wyniki nie zawierają optymalizacji pod kątem timingu, kierunku transakcji, zarządzania kapitałem etc. Wszystkie te czynności można przeprowadzić samodzielnie i porównać z czystym SCS. Otrzymamy w ten sposób informacje zwrotną w jaki sposób wprowadzone zmiany wpłynęły na kondycję strategii.

Jako depozyt początkowy przyjęty został kapitał w wielkości 200 USD. Końcowy balans po przeprowadzeniu 100 transakcji wyniósł 409 USD, a zatem lekko ponad 100%. Jednakże wynik ten nie jest dobrym wskaźnikiem efektywności systemu ponieważ poddanie go optymalizacji, oraz koszty transakcji u różnych Brokerów na pewno zmienią go na inny. Warto tutaj jednak zwrócić uwagę na skuteczność która wyniosła 60%, liczbę transakcji stratnych które wystąpiły jedna po drugiej (Loss traders cons.) oraz liczbę zyskownych transakcji (Profit trades cons.) Maksymalny drop down nie przekroczył 50% depozytu bazowego co jest także nie bez znaczenia, ponieważ strategia posiada zerowe ryzyko bankructwa. Poniżej przedstawiam oficjalne wyniki testów....

Maksymalny profit oraz maksymalna strata która wynosi 25 USD wynika z faktu, ponieważ asekuracyjne zlecenia obrony zostały ustawione na poziomie 250 punktów co odpowiada 25 USD.

Krzywa kapitału:

Długa pozioma kreska przez środek krzywej kapitału przedstawia okres pomiędzy pierwszą fazą testów oraz druga fazą kiedy transakcje nie były zawierane.

Historia transakcji

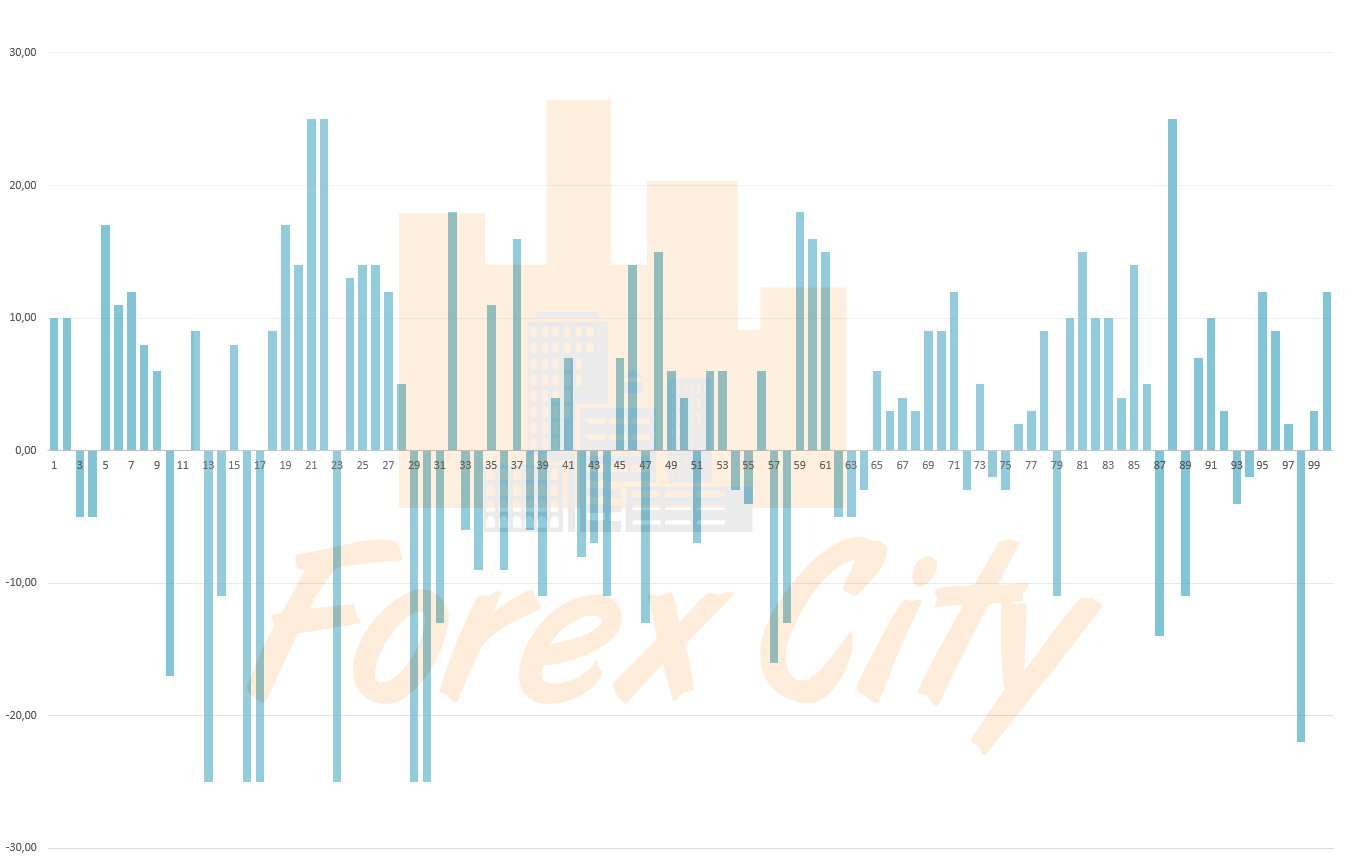

Rozkład transakcji

Bardzo interesujące wnioski możemy wyciągnąć z obserwacji rozkładu transakcji zyskownych i stratnych. Już pobieżna analiza sprawia wrażenie stabilności strategii. Na poniższym wykresie doskonale widać, że serie zyskownych transakcji zdarzają się znacznie częściej aniżeli serie stratne.

Otwieranie transakcji

Jak wcześniej wspomniałem, system transakcyjny należy do bardzo prostych i nie wymagających strategii. Samo wejście na rynek nie wymaga znajomości rozległej analizy technicznej lub makroekonomicznej, tylko jest całkowicie mechaniczne. Wynika to z faktu, że otwieranie transakcji nie jest tutaj najistotniejszym elementem strategii. A zatem do generowania sygnałów wejścia użyjemy sobie dwóch średnich kroczących o następujących parametrach:

- Exponential (EMA) period 20 (High + Low)/2

- Exponential (EMA) period 9 (High + Low)/2

Wg. badań Charlesa Lebeau oraz Davida Lucasa średnie te statystycznie dają 50% sygnałów trafnych oraz 50% sygnałów nietrafnych. W rzeczywistości wyniki te oscylują pomiędzy 40% a 60% i do wartości 50% zbliżają się w zwiększającej skali zawieranych transakcji. Co prawda badania te były przeprowadzone na wykresach D1, niemniej równie dobrze spisują się na wszystkich interwałach czasowych także na M5 lub M1 co wykazały moje własne testy omawianej strategii. A zatem naszym zadaniem jest oparcie się na prostej statystyce i otwieranie transakcji w chwili kiedy szybsza średnia 9 okresowa przetnie wolniejsza średnia 20 okresową. Dodatkowo na wykresie będziemy musieli umieścić wskaźnik RSI o parametrach przedstawionych poniżej:

- RSI period 14 (close) levels 50, 35, 65

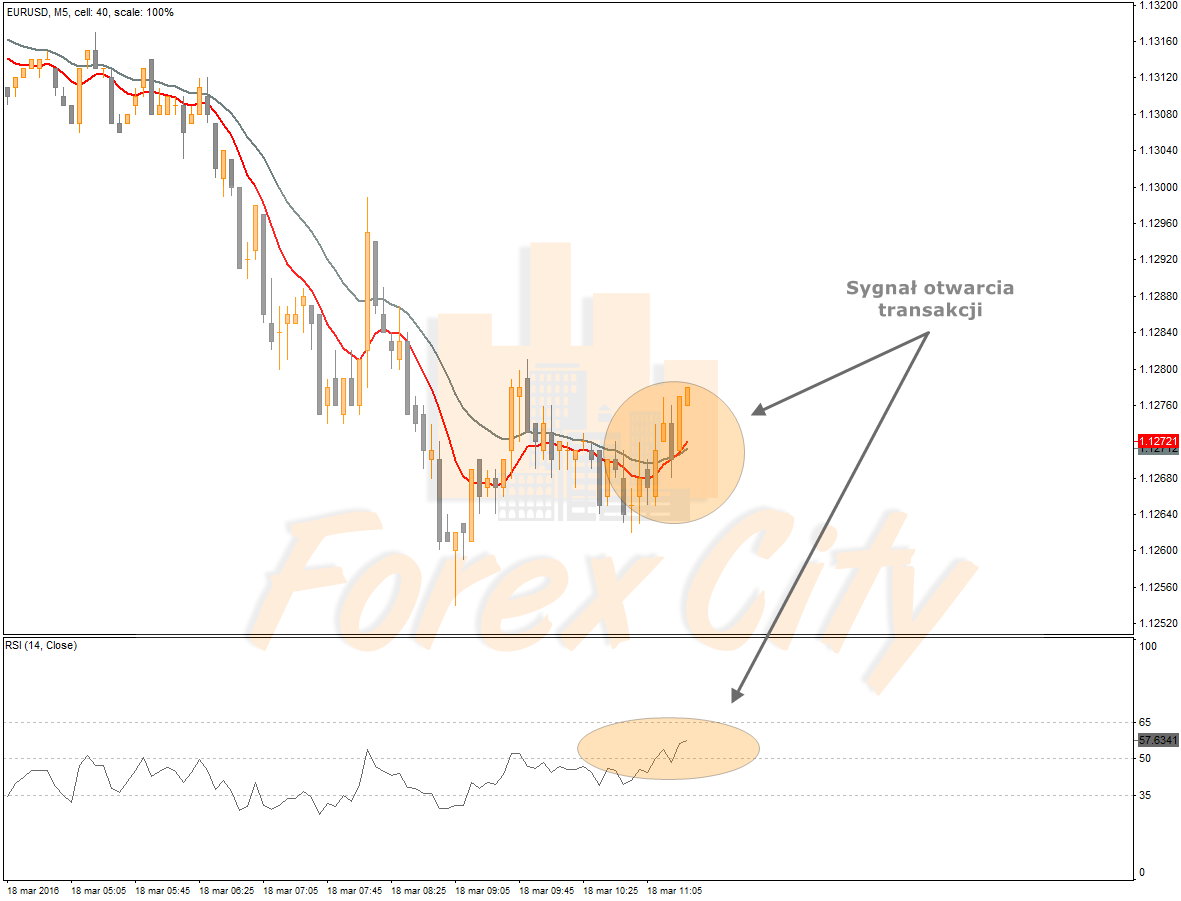

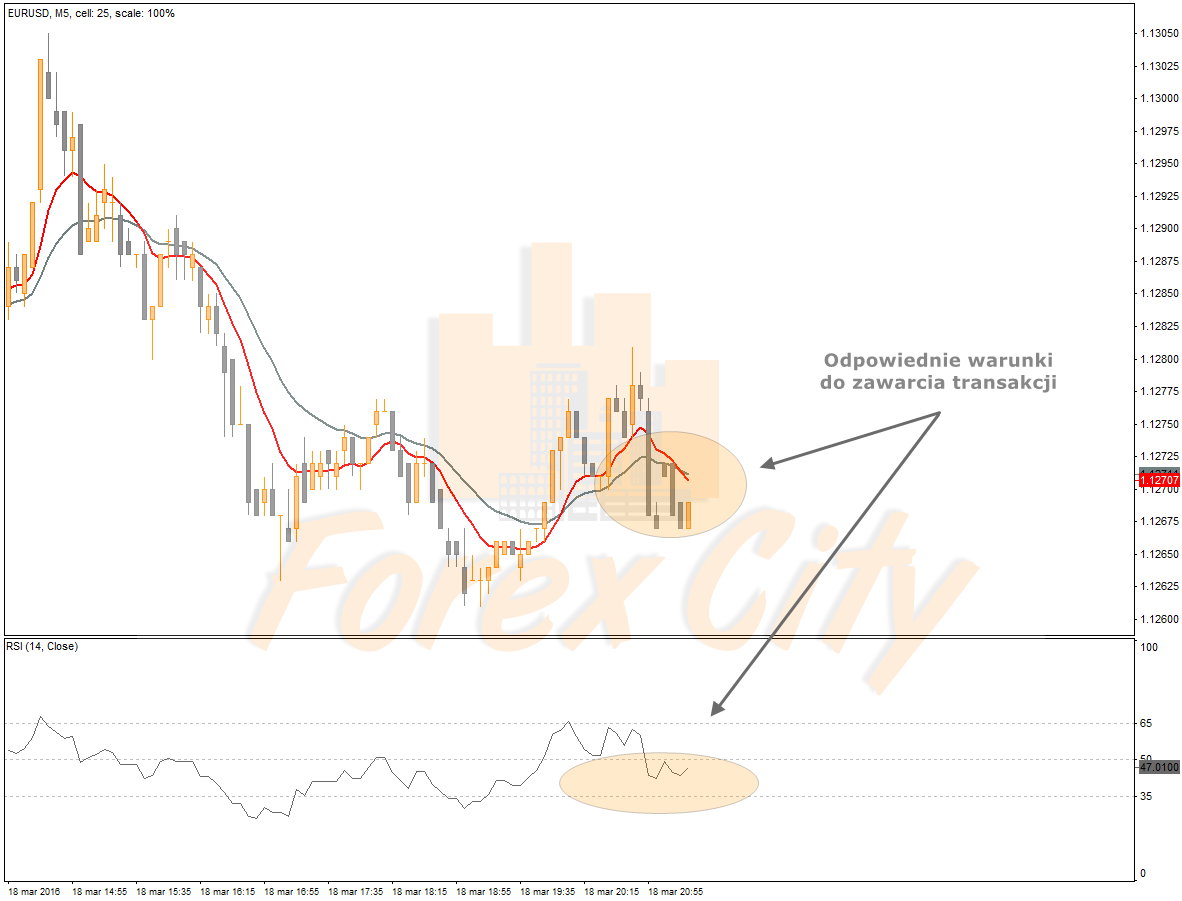

Proszę zwrócić uwagę na to, że wygenerowanie sygnału wejścia na rynek powoduje tylko otwarcie pozycji i nie jest jeszcze gwarancją udanej transakcji. To czy zamkniemy pozycje w proficie czy na stracie, w 99% oparte jest na sposobie zamykania pozycji a nie otwierania...! A ponieważ wskaźnik RSI posłuży nam do wychodzenia z rynku, jego położenie w chwili wygenerowanego sygnału wejścia nie może być ani w strefie wyprzedania, ani w strefie wykupienia. Przykładowy sygnał wejścia na rynek możemy zobaczyć na poniższym screenie:

W momencie kiedy tylko został wygenerowany sygnał wejścia w pozycje otwieramy transakcje zgodnie z przyjętym planem inwestycyjnym, który uwzględnia stosowny wolumen transakcyjny. Wolumen ten musi być ustawiony względem obranego sposobu zarządzania kapitałem. W testach które przeprowadziłem transakcje otwierane były o wielkości 0,10 lota przy depozycie inicjacyjnym 200 USD. Jest to zatem element, który należy poddać własnej optymalizacji. Poniżej możemy zobaczyć jeszcze odpowiednie warunki dla otwierania transakcji w kierunku południowym.....

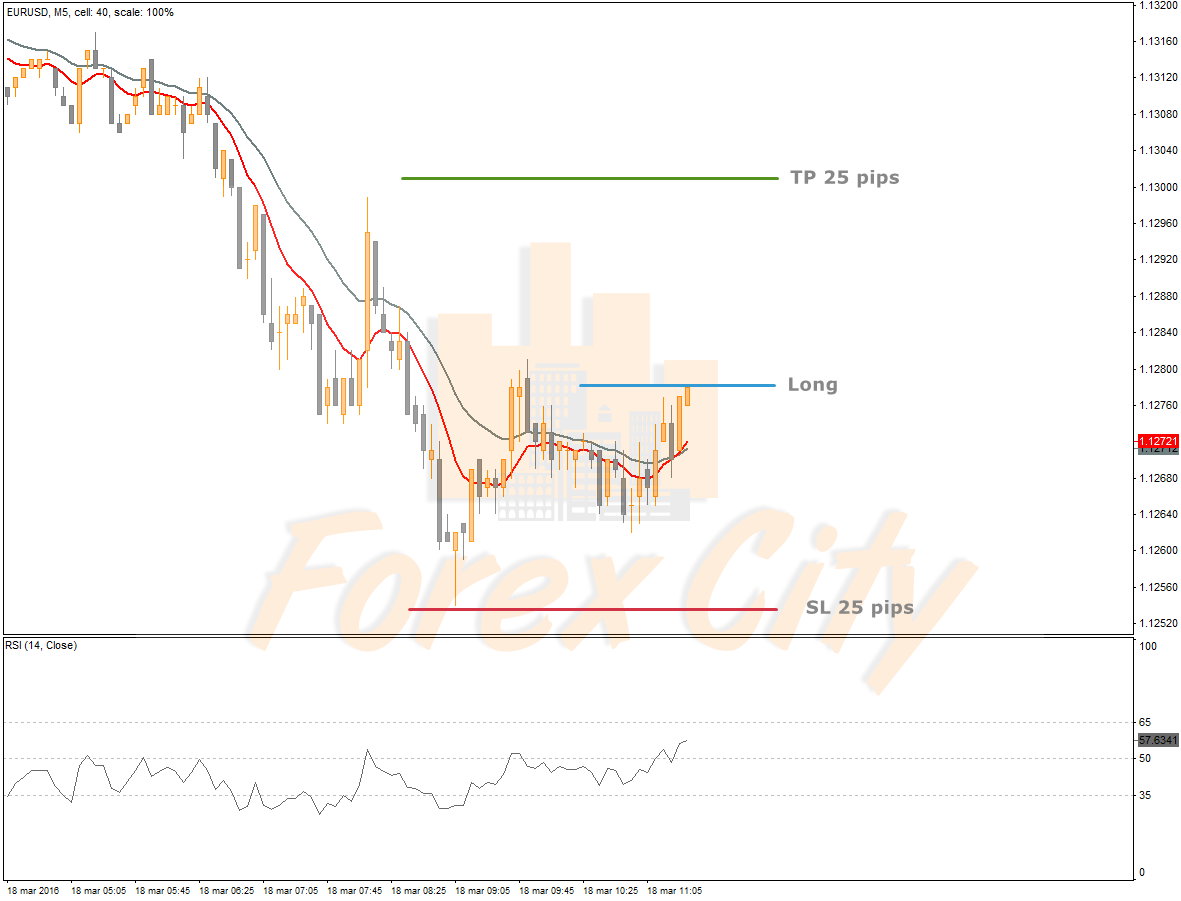

Bardzo ważnym jest, ażeby po otwarciu transakcji złożyć zlecenia asekuracyjne Stop Loss oraz Take Profit w odległości 25 pipsów (250 pkt.) od momentu zawarcia transakcji. Wartości te odpowiadają interwałowi M5 na parze walutowej EUR/USD. W przypadku innych par oraz innych interwalów należy sobie odpowiednio przeskalować wszystkie parametry strategii, tak ażeby współgrały one z określonym rynkiem.

Zlecenia asekuracyjne składamy na wypadek nieprzewidzianych okoliczności, lub jako zabezpieczenie przed zwiększoną zmiennością spowodowaną np. danymi makroekonomicznymi. Rozpiętość jaka występuje pomiędzy tymi dwom liniami obrony stanowi dla nas pole gry, w którym będziemy podejmować decyzje o zamknięciu transakcji w proficie lub na stracie...

Metoda zamykania pozycji

Jak wcześniej przeczytaliśmy, otwieranie transakcji w systemie SCS jest całkowicie mechaniczne. Statystyczne założenia strategii otwierania pozycji są wystarczającą podstawą ażeby włączyć ten element do jakiejkolwiek strategii inwestycyjnej. W naszym przypadku nie ma potrzeby rozbudowywać sygnałów wejścia o rozmaite skomplikowane techniki Price Action, interpretację wolumenu, relację zysku do ryzyka czy kontekst rynkowy z wyższego interwału. Wszystko to stanowi cenną wiedzę, ale prawda jest taka, że więcej gmatwa aniżeli wyjaśnia. Można sobie za pomocą dodatkowych metod wzmocnić sygnały zawierania transakcji, lub postarać się cześć z nich odfiltrować, ale na dobra sprawę wyniki uzyskane będą niewiele lepsze od wyników losowych. Tak naprawdę to problem zaczyna się nie podczas wchodzenia na rynek, ale wtedy kiedy musimy wytrzymać wystarczającą ilość czasu, albo zamknąć pozycję w określonym momencie. Musimy zrobić to w sposób umiejętny, tak ażeby nie stracić tego cośmy zarobili. Jakby mało tego było, musimy robić to z taką częstotliwością ażeby nasz system obrócił się w stale i regularnie zarabiający trading, a nie pospolity hazard...

Zamykanie transakcji w proficie

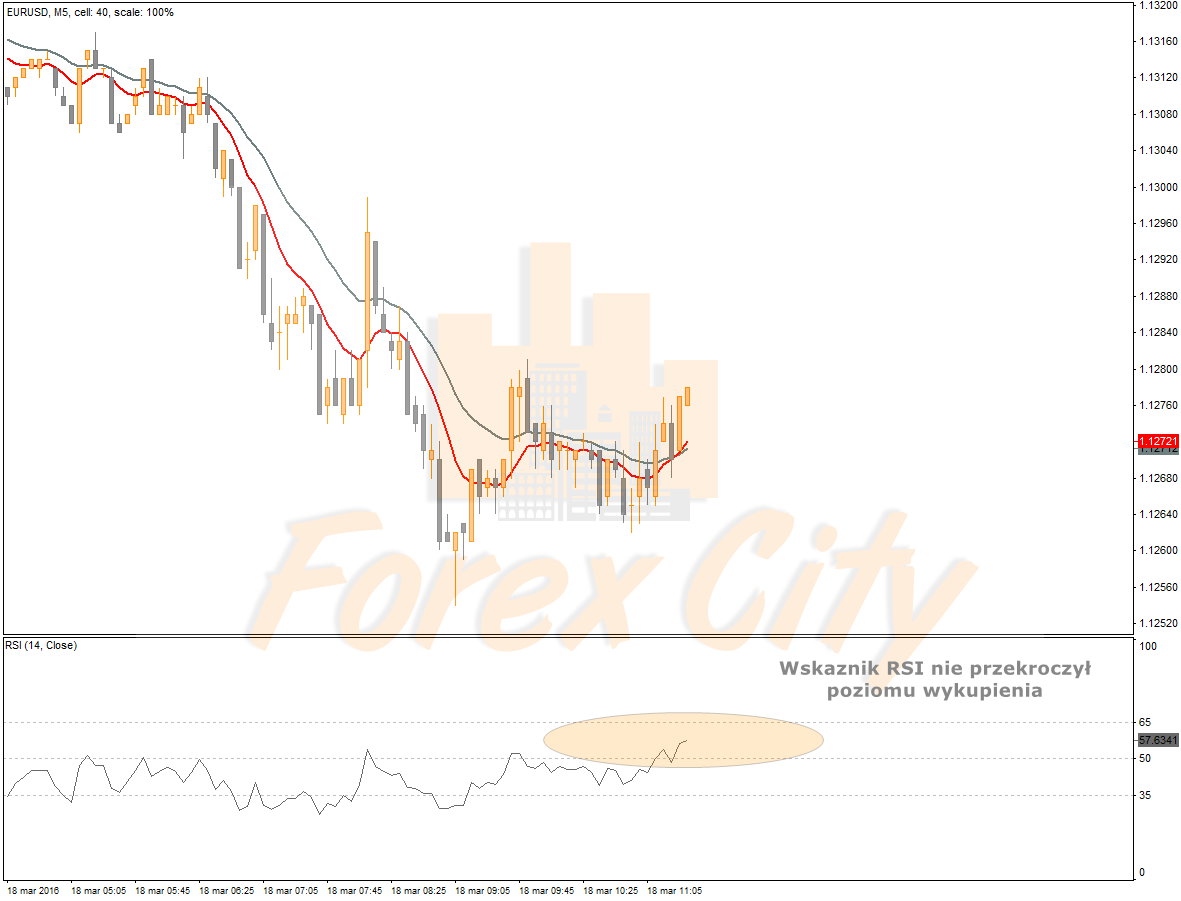

Jeżeli tylko weszliśmy na rynek na podstawie omawianego we wcześniejszych postach sygnału przecięcia średnich, powinniśmy niezwłocznie skierować swoją uwagę na wskaźnik RSI. Dzięki temu wskaźnikowi możemy w prosty sposób zdefiniować sobie moment zamykania transakcji. A zatem, jeżeli cena porusza się zgodnie z sygnałem otwarcia pozycji, trzymamy ją otwartą tak długo, aż wskazania RSI nie dotrą do jednej ze stref wyprzedania lub wykupienia. Tutaj bardzo ważną sprawą jest ażeby w momencie otwierania transakcji wskaźnik RSI znajdował się poniżej jednej ze stref. W przeciwnym wypadku nie będziemy mieli przestrzeni dla ceny oraz punktu targetowania.

A zatem transakcję zamykamy bezwzględnie w momencie kiedy linia RSI przynajmniej dotknie jedną ze stref. Na poniższym rysunku strefa ta jest strefą wykupienia ustawiona na poziomie 65% Poziom ten dotyczy pary EUR/USD. W przypadku innych par walutowych mogą to być zupełnie inne poziomy....

Oczywiście jeżeli ktoś uzna za słuszne ażeby pozwolić cenie wejść do strefy i wtedy zamknąć pozycje, to jest to kolejny element optymalizacji. Może on zwiększyć nasze zyski, ale także ograniczyć skuteczność. W praktyce wygląda to tak, że niejednokrotnie cena przekroczy strefę i pozostanie w niej przez dłuższy okres, ale równie często dotknie jej i natychmiast zawróci powodując stratę. Ten moment należy sobie pozwolić wyczuć, ponieważ jest to miejsce w którym mnóstwo automatów wchodzi w swoje transakcje, a które my wcześniej im odsprzedajemy.

Zamykanie transakcji na stracie

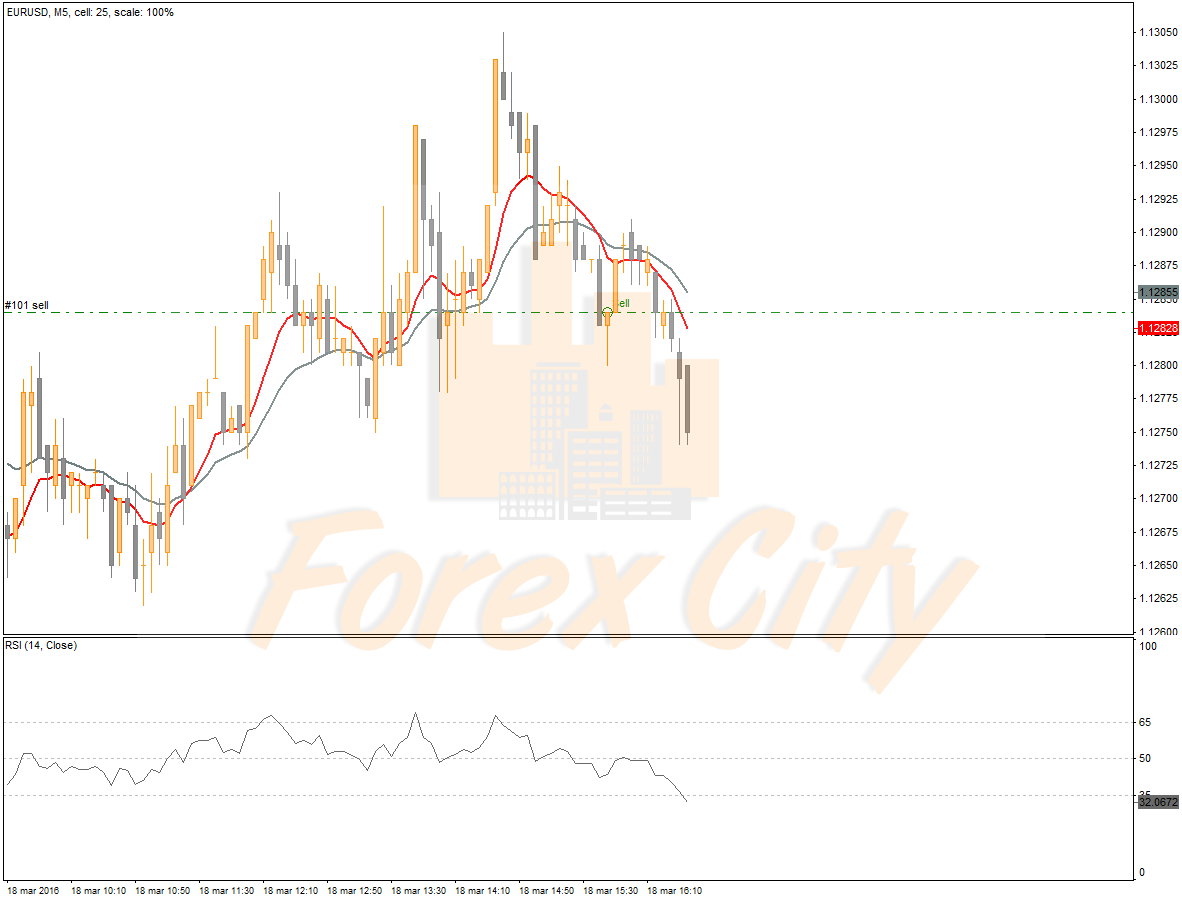

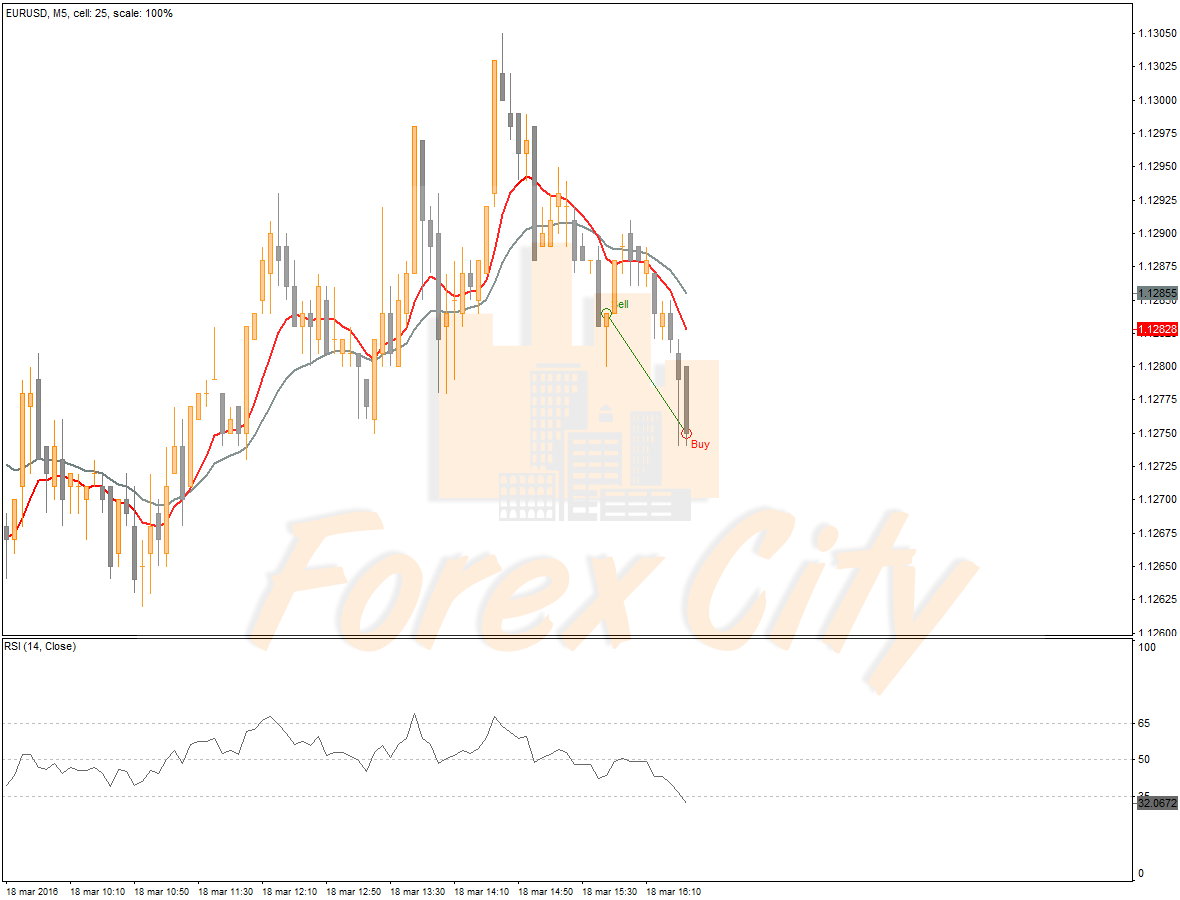

Zamykanie transakcji na stracie jest równie istotne co zamykanie pozycji w proficie. Podczas gdy realizacja zysków następuje dzięki sygnałom płynącym ze wskaźnika RSI, to zamknięcie pozycji stratnej następuje w wyniku zawrócenia średnich i ich przecięcia w przeciwnym kierunku. Na poniższym screenie możemy zobaczyć sytuacje zamknięcia na stracie potencjalnej pozycji krótkiej. Tutaj bardzo ważna uwaga...! Cena zawróciła do góry powodując przecięcie średnich w kierunku północnym zanim wskaźnik RSI osiągnął dolny poziom wyprzedania....

Dzięki takiej sytuacji jaka zaistniała powyżej, a jest to standardowa procedura oraz zachowanie rynku, sygnał zamknięcia transakcji jest tutaj także sygnałem otwarcia pozycji przeciwnej. Proszę zauważyć, że relacja sygnału płynącego ze średnich kroczących do relacji sygnału z RSI sprawia, że straty nie zawsze są mniejsze aniżeli zyski. Jeżeli średnie kroczące spowodują trzy straty pod rząd, oznacza to że powinniśmy zaprzestać inwestowania, przynajmniej na jakiś czas. Dobrą wiadomością jest to, ze SCS dosyć dobrze radzi sobie w konsolidacjach o szerokiej rozpietości. Wynika to oczywiście z połączenia średnich z oscylatorem. Według testów liczba stratnych pozycji pod rząd nie wyniosła więcej jak własnie trzy pozycje zamknięte bez zysku.....

Metodyka gry

Jak widać z powyższego opisu strategia SCS jest bardzo prostym i logicznym systemem inwestycyjnym. System ten ma bardzo duże zdolności optymalizacyjne. Każdy z nas może zdecydować się na własne rozwiązania i modyfikacje pod względem zarządzania kapitałem, prowadzenia pozycji, doboru rynku, interwału itd. Można także pozostać przy tych parametrach które zostały przetestowane i przedstawione powyżej. Dla osób które chciały by pozostać przy systemie takim jaki został podany praktycznie na tacy, przedstawię jeszcze cały proces decyzyjny rozbity w trzech krokach...

Krok pierwszy - otwarcie transakcji

Jak widać na poniższym screenie, pozycja krótka została otwarta w wyniku wygenerowanego sygnału przez średnie kroczące. W momencie pojawienia się okazji transakcyjnej wskaźnik RSI znajdował się na pozycji pomiędzy poziomem 50% a poziomem wykupienia 35%. W zasadzie to nie ma znaczenia w którym miejscu znajduje się położenie samego wskaźnika. Jedynym wymaganiem jest ażeby w momencie wygenerowania sygnału nie znajdował się w żadnej ze stref...

Podczas otwierania transakcji nie sugerujemy się sygnałami płynącymi z innych systemów transakcyjnych. Jeżeli ktoś ma taka potrzebę to może w ramach optymalizacji dodatkowo zdefiniować sobie zasady otwierania transakcji w trendzie, ale nie jest to konieczne. W przypadku SCS otwieramy pozycje w sposób mechaniczny w wyniku wygenerowanego sygnału, bez względu na poziomy znajdujące się w pobliżu lub inne okoliczności wynikające z analizy technicznej. Jednym słowem otwieramy transakcje nie dbając o to czy jest tam jakakolwiek strefa popytu i podaży, zniesienie fibo, czy cokolwiek innego. jedyne co nam przyświeca to zaufanie, że statystycznie połowa sygnałów generuje trafne decyzje i nic poza tym. Dodatkowo ustawiamy linie obrony na poziomie 25 pipsów od ceny wejścia w obu kierunkach.....

Krok drugi - przebieg transakcji

Przebieg transakcji polega jedynie na monitorowaniu zachowania ceny w stosunku do wskaźników. Jeżeli wykres zmierza w zamierzonym przez nas kierunku, wówczas zwracamy całą swoją uwagę na wskaźnik RSI i czekamy aż dotrze do strefy wykupienia. Jeżeli jednak sytuacja ta nie nastąpi, przerzucamy swoja uwagę na zachowanie średnich kroczących.

W przypadku jeżeli zdarzy się że cena zawróci a szybka średnia przebije wolną średnia kroczącą w kierunku północnym, bezzwłocznie zamykamy transakcję i otwieramy przeciwną. Tutaj musimy zrozumieć, że otworzenie transakcji przeciwnej ma jedynie za zadanie zminimalizować straty, aczkolwiek często się zdarza że zamykamy transakcje przeciwną na lekkim zysku. Tutaj uwaga...! Odwracanie pozycji nie może przekroczyć trzech transakcji z rzędu. Jeżeli po trzeciej pozycji nie wróciliśmy do progu rentowności, wycofujemy się z inwestowania, przynajmniej na kilkanaście, możne nawet godzinę lub dwie, zanim rynek nie przetasuje kart....

Krok trzeci - zamkniecie pozycji

Jeżeli po wygenerowanym sygnale cena nie zawróciła, tylko zachowała się zgodnie z naszymi oczekiwaniami, bacznie obserwujemy dotarcie wskaźnika RSI do strefy wykupienia.

Jeżeli tylko nastąpi taka sytuacja jak na powyższym screenie, natychmiast zamykamy pozycje księgując zyski. Oczywiście często zdarzy się że cena będzie dalej spadała zachęcając nas do przetrzymania transakcji. Nie jest to jednak założenie systemu SCS tylko element optymalizacji który zmienia całkowicie rozkład transakcji oraz skuteczność systemu. Nic jednak nie stoi na przeszkodzie, ażeby tego rodzaju podejście dokładnie przebadać w samodzielnych testach i na podstawie uzyskanych wyników zaimplementować we własnej wersji strategii.....

Uwagi końcowe

Zachęcam wszystkich chętnych do wdrażania tej strategii we własnym tradingu. Jeżeli ktoś miał do tej pory trudności z wejściem na rynek, to zaręczam że będzie miło zaskoczony. Nie należny jednak przesadzać z liczbą otwieranych pozycji. Najlepszym rozwiązaniem jest określenie własnych celów i projekcji, a następnie trzymanie się obranego planu. Zabezpieczy nas to przed overtradingiem, pozwoli utrzymać dyscyplinę i pozytywnie wpłynie na przyrost kapitału.

Swoją przygodę z systemem SCS polecam zacząć od rachunku demo. Rachunek ten należy założyć z taką sumą depozytu ażeby symulowała ona nasze możliwości finansowe. Następnie podzielmy sobie nasz depozyt przez liczbę transakcji jaką zamierzamy wykonać w ramach okresu transakcyjnego. Wszystkie wyniki należy starannie notować po to ażeby można było poddać je analizie i rozpocząć kolejny okres inwestycyjny. W zależności od tego jakie uzyskamy wyniki, będziemy mogli dokonywać projekcji w dalszych etapach inwestycji, także na rachunku realnym. Proszę pamiętać, że bez wstępnych wyników nie można wykonać kolejnego kroku....! Stanowią bowiem one bazę podejmowanych decyzji na rynku realnym i bez tego rodzaju przygotowania nasz trading będzie zwykłym hazardem.....

Życzę udanych transakcji......

Autor: Dariusz Kaniewski

- Kliknięć: 7583